給与計算 その3

会社は毎月、給与明細書を作成して従業員さんにお渡しします。

給与明細書の例に実際に数字を入れて、①「控除」欄の社会保険料、②「控除」欄の所得税・住民税、③「摘要」欄についてそれぞれ説明いたします。

給与明細書の例

給与明細書 令和6年5月分給与 合同会社〇〇

令和6年6月25日

住所:〇〇県〇〇市・・・

氏名:〇〇 〇〇 社員番号:〇

| 勤 怠 | 出勤日数 | 有休日数 | 有休残日数 | 育児・介護休暇 | 育介休残日数 | |||||

| 22.0 | 0.0 | 15.0 | 0.0 | 0.0 | ||||||

| 労働時間 | 10時間超労働時間 | 深夜労働時間 | 休日労働時間 | 欠勤時間 | ||||||

| 190.00 | 4.00 | 0.00 | 0.00 | 0.00 | ||||||

| 支 給 | 基本給 | 役員報酬 | 役職手当 | 資格手当 | 家族手当 | 残業(固定10時間) | 残業(固定額超) | 深夜労働 | 休日労働 | 欠勤控除 |

| 190,000 | 0 | 20,000 | 10,000 | 0 | 18,000 | 6,848 | 0 | 0 | 0 | |

| 在宅勤務手当 | 非課税通勤 | 課税合計 | 非課税合計 | 支給額合計 | ||||||

| 2,000 | 7,500 | 246,848 | 7,500 | 254,348 | ||||||

| 控 除 | 健康保険料 | 介護保険料 | 厚生年金保険料 | 雇用保険料 | 社会保険料合計 | 所得税 | 年末調整還付 | 住民税 | 控除額合計 | 差引支給額 |

| 12,000 | 2,184 | 21,960 | 1,526 | 37,670 | 3,500 | 6,800 | 47,970 | 206,378 | ||

| 摘 要 | 税額表 | 扶養人数 | ||||||||

| 甲欄 | 1 |

会社所在地:〇〇県〇〇市・・・・

合同会社〇〇 代表社員〇〇 〇〇

連絡先:〇〇-〇〇-〇〇

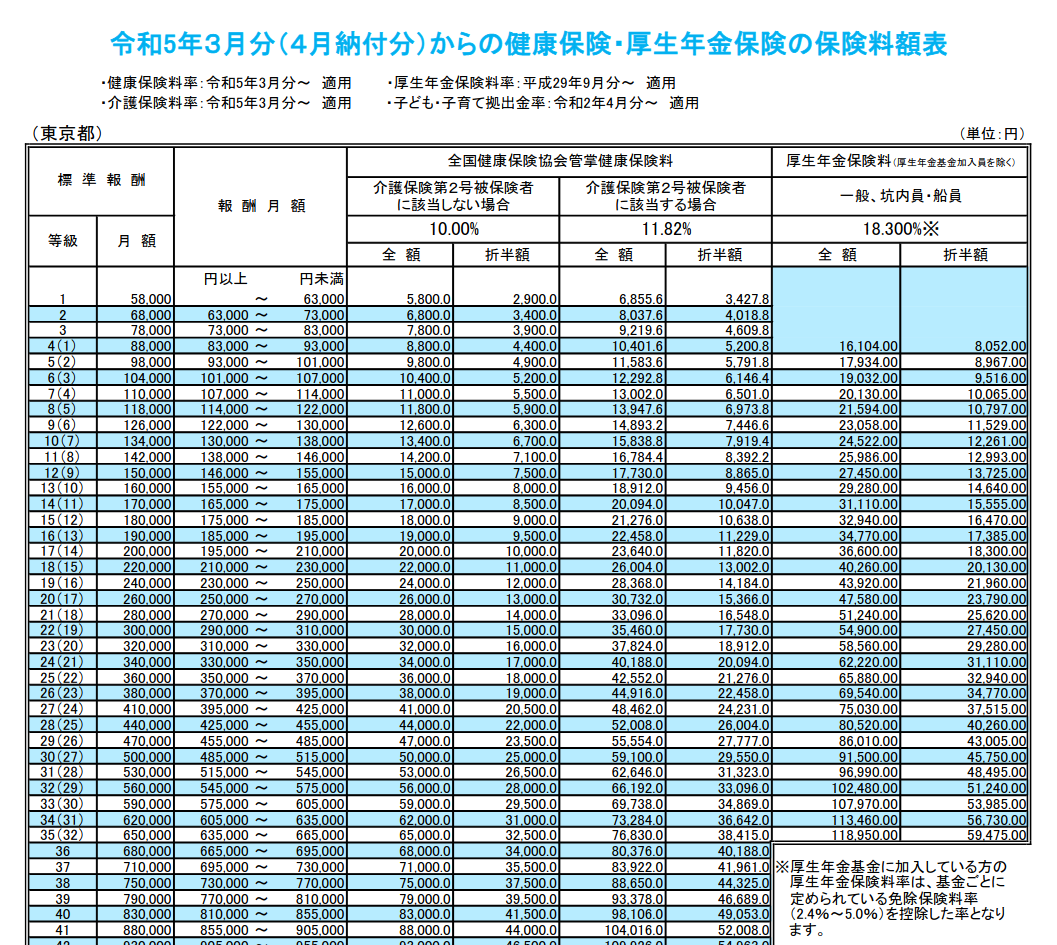

健康保険・介護保険・厚生年金保険については、その従業員さんの標準報酬月額に、健康保険・介護保険・厚生年金のそれぞれに決められた税率を乗じて、さらに、会社と従業員さんで折半 (1/2) にします。なお、標準報酬月額については、実際の保険料額表を参照して下欄で説明いたします。

雇用保険料は、基本給や手当、通勤交通費を含めた金額に税率(2024年1月現在、6/1000です)を乗じて端数が50銭未満の場合は切り捨て、50銭以上は切り上げます。なお、従業員さんの給与から差し引いた雇用保険料は、1年度分(4/1〜翌3/31)を労災保険料と併せて、6/1〜7/10に申告および納付します(労働保険の年度更新と言います)。

参 考

- 日本年金機構/厚生年金保険の保険料:https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20150515-01.html

- 協会けんぽ/標準報酬月額の決め方:https://www.kyoukaikenpo.or.jp/g7/cat710/sb3160/sbb3165/1963-232/

- 兵庫労働局/労働保険料の計算方法:https://jsite.mhlw.go.jp/hyogo-roudoukyoku/hourei_seido_tetsuzuki/roudou_hoken/hourei_seido/roudouhoken_about/keisan_houhou.html

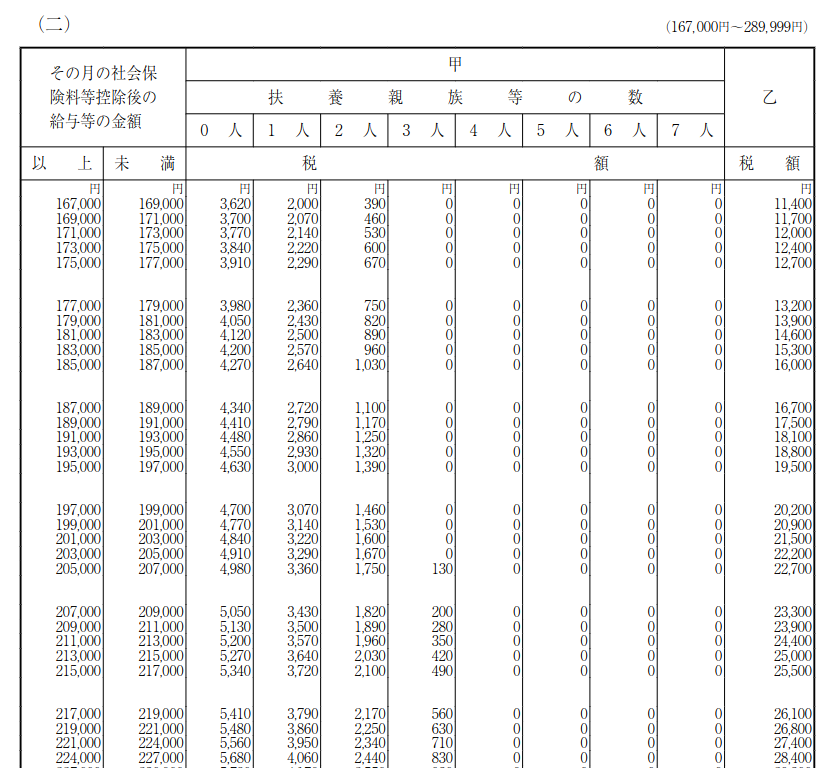

所得税の計算方法は、「給与所得の源泉徴収税額表」を使って税額を決めます。下欄に税額表を抜粋したものを掲示しました。表の左上にある「その月の社会保険料等控除後の給与等の額」と右隣の「扶養親族等の数」が交差するところが税額になります。実際にこのページの給与明細書の例を使うと、「課税合計」246,848円から「社会保険料合計」37,670円を引いた209,178円を表に当てはめて、「209,000以上211,000未満」の右隣で、この明細書の従業員さんは扶養親族が1人ですので、交差する3,500円が所得税になります。なお、税額表に「甲欄」と「乙欄」がありますが、多くの従業員さんは甲欄に該当するかと思います。乙欄は2箇所以上の会社で働いている方が対象で、なおかつ「従たる給与」を受けている方が乙欄になります。従たる給与を支払っている会社は、その従業員さんから乙欄の税率で計算した税額を徴収することになっています(この従業員さんは、「摘要」欄に甲欄とあります)。

住民税は、その従業員さんが1月1日に住民票を置いている市区町村に住民税を払うことになっており、給与所得者の支払者(会社様)が給与から住民税を天引きして毎月納めるように決められています(地方税法第321条)。毎年5月に市区町村から会社様に6月から5月までの支払納付書が届きます。その金額を給与から天引きして会社様が納付します。

参 考

- 国税庁/令和5年分 源泉徴収税額表(html):https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2022/02.htm

- 国税庁/2か所以上から給与をもらっている人の源泉徴収(html):https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2520.htm

- 東京都主税局/特別徴収推進ステーション(html):https://www.tax.metro.tokyo.lg.jp/kazei/tokubetsu/about.html

この給与明細書では、「摘要」欄は従業員さんの税区分が甲欄、あるいは乙欄なのか、また、扶養親族の数を記入することにしています。どちらも所得税の計算に必要な情報です。